En redes sociales circulan críticas que aseguran que el sector soyero no paga impuestos, pero ¿hay algo de cierto en estas afirmaciones?

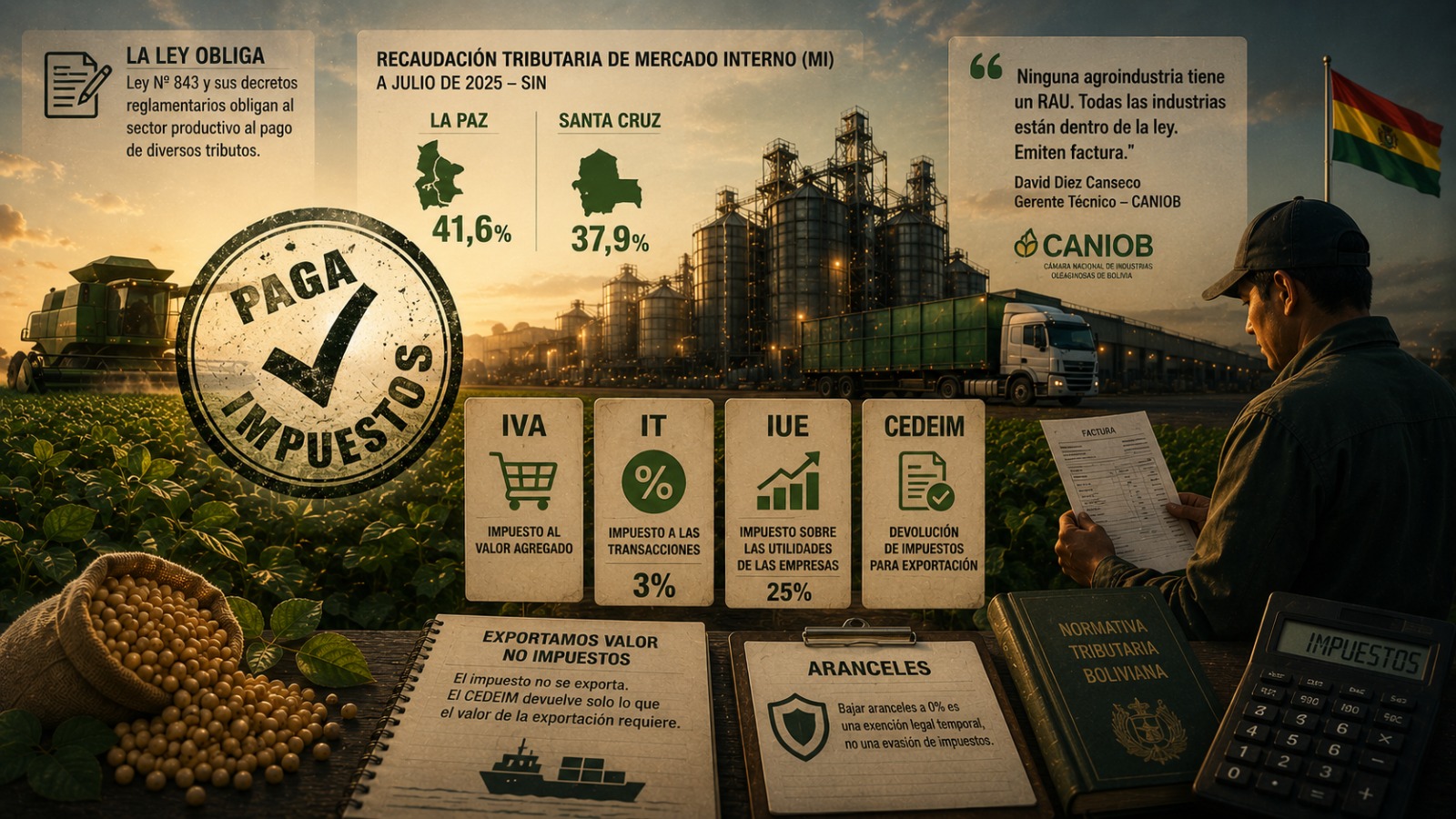

La normativa tributaria boliviana (Ley 843 y sus decretos reglamentarios) obliga al sector productivo al pago de diversos tributos, refutando la idea de una evasión generalizada. Según datos del Servicio de Impuestos Nacionales (SIN), a julio de 2025, los departamentos de La Paz (41,6%) y Santa Cruz (37,9%) lideran la recaudación tributaria de Mercado Interno (MI) en el país.

David Diez Canseco, gerente técnico de la Cámara Nacional de Industrias Oleaginosas de Bolivia (CANIOB), es categórico respecto a las obligaciones fiscales de su sector: "Ninguna agroindustria tiene un RAU (Régimen Agropecuario Unificado). Todas las industrias están dentro de la ley. Emiten factura”.

El Decreto Supremo N.º 24463, que reglamenta el Régimen Agropecuario Unificado (RAU), excluye expresamente de ese régimen a las empresas agroindustriales. El artículo 6 señala que no están comprendidos en el RAU los propietarios de predios rurales calificados jurídicamente como empresa, cualquiera sea la actividad que desarrollen. Además, el artículo 7 dispone que tampoco pueden acogerse al RAU quienes realizan actividades industriales, como ingenios, molinos, frigoríficos, silos, plantas de tratamiento, plantas de beneficio y otras explotaciones industriales.

Durante la entrevista, Diez Canseco detalló los tributos a los que están sujetos:

- Pago del Impuesto al Valor Agregado (IVA).

- Pago del Impuesto a las Transacciones (IT), el cual corresponde a un 3%.

- Pago del Impuesto sobre las Utilidades de las Empresas (IUE), cuya alícuota general es del 25% anual sobre la utilidad neta imponible, determinada a partir de los ingresos menos los gastos deducibles permitidos por la normativa tributaria.

De acuerdo a la Ley 843 (Ley de Reforma Tributaria), las empresas que desarrollan actividades comerciales e industriales en Bolivia están sujetas al régimen general de tributación. Según el artículo 3, son sujetos pasivos del Impuesto al Valor Agregado (IVA) quienes se dediquen habitualmente a la venta de bienes o la prestación de servicios; el artículo 73 dispone que el Impuesto a las Transacciones (IT) grava el ejercicio del comercio, la industria y cualquier otra actividad económica en el país, mientras que el artículo 75 fija una alícuota del 3% sobre los ingresos brutos. Asimismo, el artículo 36 crea el Impuesto sobre las Utilidades de las Empresas (IUE) y el artículo 50 establece una alícuota general del 25% sobre la utilidad neta imponible. Estas disposiciones alcanzan a las empresas agroindustriales, incluidas las del sector oleaginoso, al formar parte del régimen general de tributación.

En cuanto a algún cuestionamiento sobre el Certificado de Devolución Impositiva (CEDEIM), la Cámara de Exportadores (Camex) señala que este instrumento permite recuperar impuestos pagados en operaciones de exportación y compensar deudas tributarias ante el SIN y la Aduana.

Diez Canseco aclara la lógica técnica detrás de este mecanismo: "El impuesto es un valor que se paga dentro de un país. Cuando yo exporto un producto, no puedo exportar el impuesto. El impuesto no se exporta". Por lo tanto, el CEDEIM efectúa una devolución "solo de lo que el valor de la exportación requiere".

Cabe aclarar que un arancel (gravamen arancelario) es un impuesto aduanero que protege la producción local cobrando un porcentaje a lo que viene de afuera. Bajarlo al 0% es una exención legal temporal, no una evasión de impuestos.

En conclusión: es falso que el sector soyero no pague impuestos, tiene una reglamentación que establece todas sus obligaciones aduaneras.